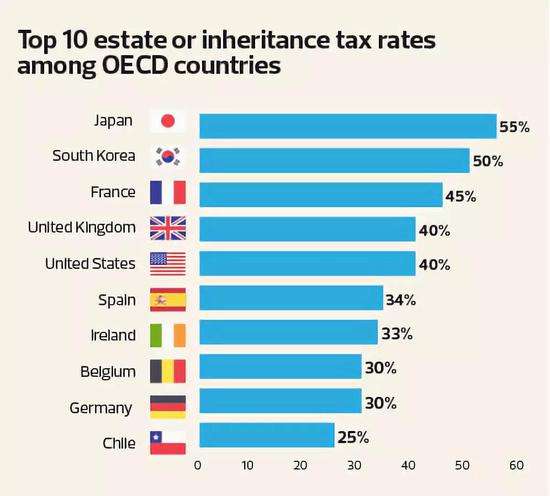

如果中国征收遗产税,我们的生活会怎样?

试想一下,如果因为征收遗产税造成资本外流(我国富人都跑国外去了),向海外引资变困难了,对国外高层次人才的吸引力变弱了,你能说这与我们都无关吗?显然不能。

这也是为什么在国外风靡已久的遗产税在中国却迟迟未能落地的原因。

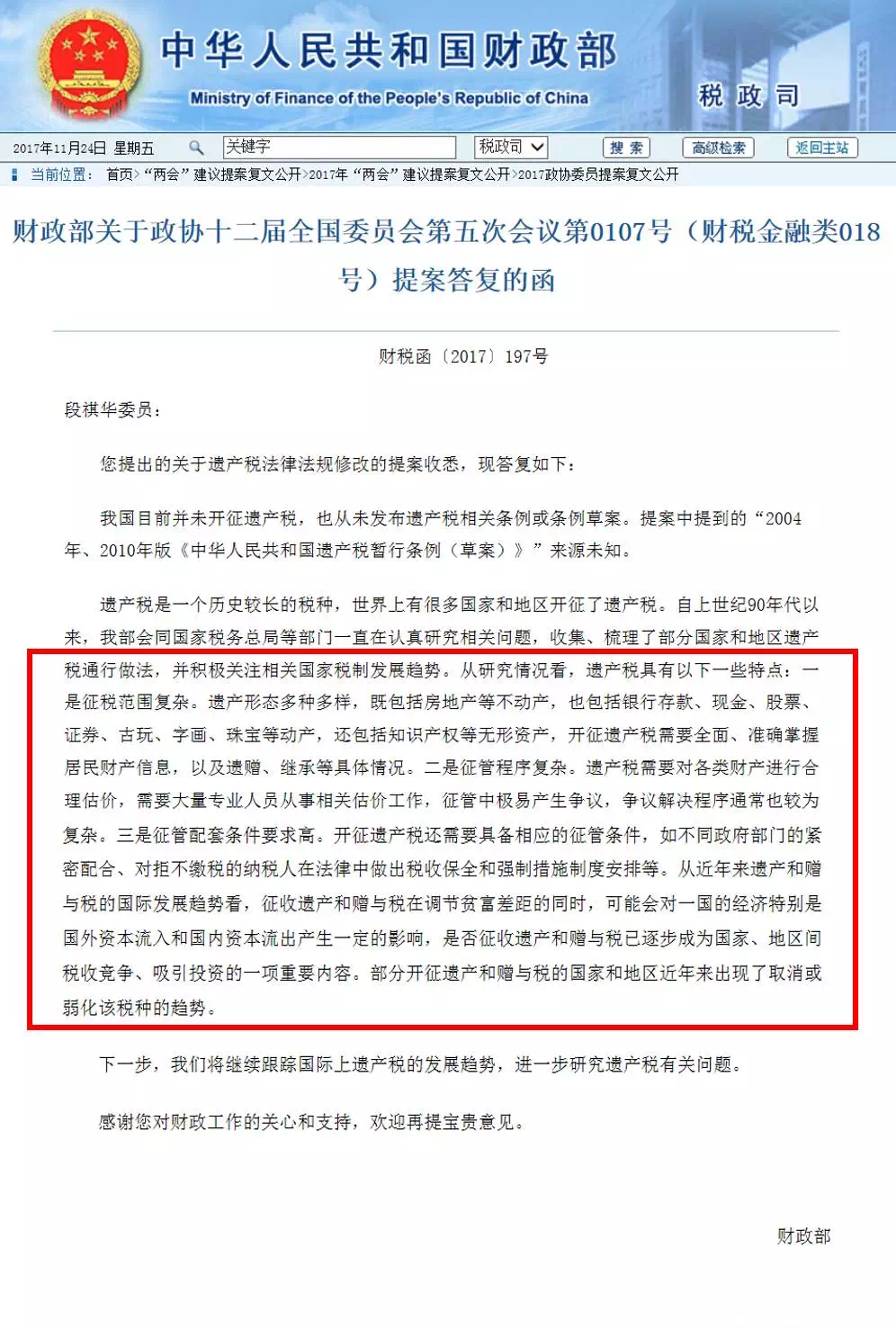

2017年,曾有政协委员提出关于遗产税法律法规的相关提案,但并未得到肯定答复。

这一方面是由于我国个税体系不适合征收等国情因素的影响,另一方面也是因为遗产税在已推行国家及地区的征收过程中,困难重重,不但没有达到增加财政收入和缩小贫富差距的目的,反而造成当地的资本外流和经济损失。

征管条件尚不完备

先来谈谈遗产税需要的征管条件。征收遗产税需要先摸清富人在全球资产的情况,因此需要建立在完善的个人征税体系基础上。

然而,中国的统计局数据显示,2015年中国个人税和公司税的比例为20:80;与美国的83:17相差甚远。再加上当前税务的监管严度还远未达到可以征收遗产税的程度。

避免征税带来的资本外流

那么,为什么说征收遗产税可能会导致资本外流?我们先来看一个法国的例子。

2012年10月,法国总统奥朗德提出从2013年起对富人加征75%的富人税,旨在调节贫富不均,缩小不同阶级的收入差距。在2013年到2014年间,法国政府又向年收入超100万欧元的企业员工征收50%的税款。但这对法国招商引资和吸引海外优秀人才来法就业造成了不良影响。

2012年,3万余名法国富人选择离开法国,赴海外定居,其中就包括587名符合“富人税”征收条件的法国人。

富人税只为法国增收了4.2亿欧元,但这与法国政府为这一政策所付出的代价相比,就变得微不足道了。最大的代价是推行了两年的“富人税”让法国民众对本国复杂的税务系统失去了信心。

香港在2006年废除了遗产税,港府官员给出的解释是:遗产税每年只能征15亿。但取消后却能减少港资外逃,还能吸引外资,印花税比遗产税对政府的增收帮助更大,而且还能增加很多就业岗位。

台湾地区在2007年的遗产税最高边际税率50%,当年流出3亿美元。两年后调为10%,当年的资产流入马上就达到了207亿美元。

取消或废除遗产税成全球趋势

事实上,在加拿大、澳大利亚、新西兰、新加坡、香港和澳门等曾经推行遗产税的国家和地区,也在近几年陆续废除了这项税制,主要原因当然还是与遗产税实际推行效果不佳有关。

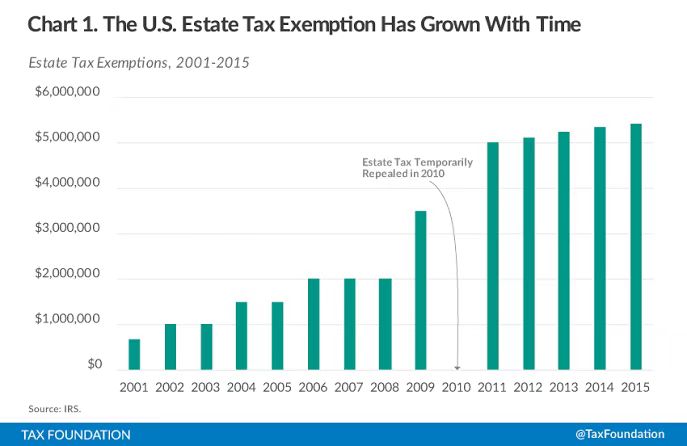

遗产税对一国的财政收入增加作用相当有限。以美国为例,虽然遗产税税率达到40%,但豁免基数高(个体起征点为1140万美元,夫妻双方的起征点为2280万美元)。2015年全年,联邦政府征收的200亿美元遗产税还不到其整体收入的1%。因此,想依靠征收遗产税增加政府财政收入的设想是不实际的。

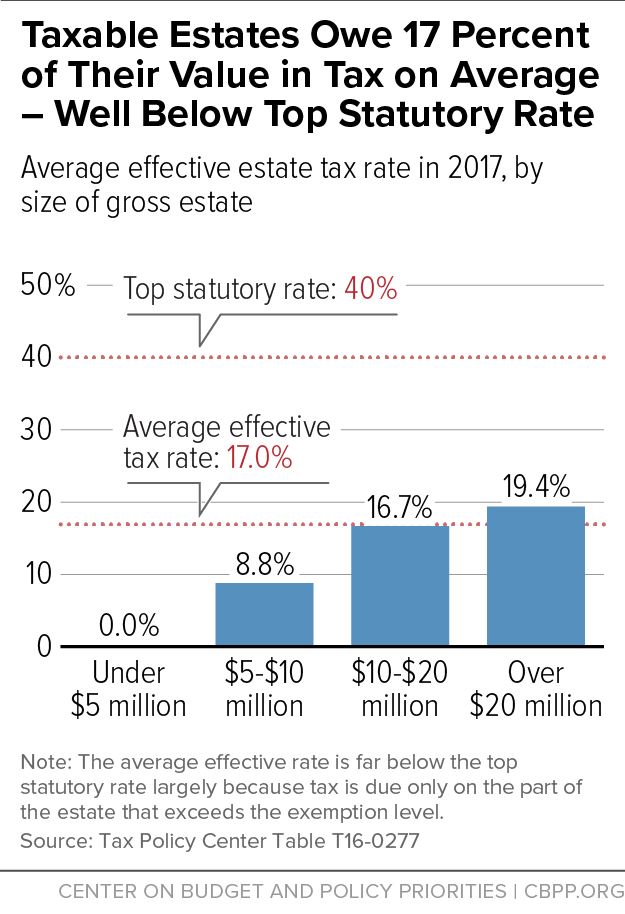

当然,想靠遗产税缩小贫富差距更没有什么可能了。先不说富豪们可以用家族信托、生前赠予和保险等多种方式避税,遗产税本身征收率也不高。

还以美国为例,遗产税的征收率虽然标明40%,但实际征收率远低于40%。

看到这里,朋友们是否有了点豁然开朗的感觉呢?其实,每一项看似普通的政策制定,其实都是制定者们经过深思熟虑的结果。

订阅每周资讯

注册即可获得 城市家 每周娱乐、生活及新闻资讯